martes, 18 de mayo de 2010

sábado, 15 de mayo de 2010

Crecimiento del sistema finaciero en el Peru

Perú superará a Chile en crecimiento económico el 2010, estima BBVA

Lima (Peru.com).- La economía peruana crecería 4.3 por ciento en el 2010 y superará a otros países importantes de América Latina como Chile, que crecerá 4.1 por ciento, y México, que se expandirá en 3.1 por ciento, señaló el banco BBVA de España.

“Para el 2010 se anticipa un crecimiento generalizado en América Latina, con un promedio regional de 3.5 por ciento liderado por Perú, Brasil y Chile que crecerían más de 4 por ciento”, detalló en un reporte difundido ayer en Bogotá (Colombia).

El banco prevé que Brasil crecerá 4.7 por ciento, Perú 4.3 por ciento, Chile 4.1 por ciento, México 3.1 por ciento, Argentina 2.6 por ciento y Colombia 2.4 por ciento.

Mientras que el Producto Bruto Interno (PBI) de Venezuela caerá 0.5 por ciento durante el próximo año.

Asimismo, precisó que PBI de América Latina registrará una caída de 2.6 por ciento este año, influenciado especialmente por los indicadores de México, pero se espera un crecimiento de 3.5 por ciento en 2010.

El banco español manifestó que si se excluyera a México de la región, entonces la caída sería sólo de 0.6 por ciento.

Sin embargo, enfatizó que Perú será uno de los países que registrará un crecimiento económico en la región en el 2009 y sería de 1.1 por ciento, seguido de Colombia con 0.1 por ciento y Brasil se mantendría estable.

Caso contrario sucederá, según el estudio, con México (-7.2 por ciento), Argentina (-2.5 por ciento), Chile (-1.2 por ciento) y Venezuela (-1.1 por ciento).

martes, 20 de abril de 2010

Caratula

AÑO DE LA CONSOLIDACION ECONOMICA Y SOCIAL DEL PERU

TEMA: SISTEMA FINACIERO

CURSO: HISTORIA, GEOGRAFIA Y ECONOMIA

PROFESOR: EDGAR PEREZ PIÑAN

GRADO Y SECCION: CUARTO "C"

INTEGRANTES:

ARANDA ZEVALLOS, MAYRA

CHAMORRO YESQUEN, ROCIO

CHAVEZ PADILLA, CESAR

FALERO MARCELO, LENNYN

RONCEROS DAVILA, STEPHANYE

TRUJILLO DAVILA, TONY

2010

Los Bancos: Instituciones Financieros

Los Banco: Instituciones Financieras

Un banco es un intermediario financiero que se encarga de captar recursos en forma de depósitos, y prestar dinero, así como la prestación de servicios financieros. La banca, o el sistema bancario, es el conjunto de entidades o instituciones que, dentro de una economía determinada, prestan el servicio de banco.

Clases de banco

Según el origen del capital:

- Bancos públicos: El capital es aportado por el estado.

- Bancos privados: El capital es aportado por accionistas particulares.

- Bancos mixtos: Su capital se forma con aportes privados y públicos.

Según el tipo de operación:

- Bancos corrientes: Son los mayoristas comunes con que opera el público en general. Sus operaciones habituales incluyen depósitos en cuenta, caja de ahorro, préstamos, cobros, pagos y cobros por cuentas de terceros, custodia de artículos y valores, alquileres de cajas de seguridad, financieras, etc.

- Bancos especializados: Tienen una finalidad crediticia específica.

- Bancos de emisión: Actualmente se preservan como bancos oficiales, estos bancos son los que emiten dinero.

- Bancos Centrales: Son las casas bancarias de categoría superior que autorizan el funcionamiento de entidades crediticias, las supervisan y controlan.

- Bancos de segundo piso: son aquéllos que canalizan recursos financieros al mercado, a través de otras instituciones financieras que actúan como intermediarios. Se utilizan fundamentalmente para canalizar recursos hacia sectores productivos.

Operaciones pasivas

Conformadas por aquellas operaciones por las que el banco capta, recibe o recolecta dinero de las personas.

Las operaciones de captación de recursos, denominadas operaciones de carácter pasivo se materializan a través de los depósitos. Los depósitos bancarios pueden clasificarse en tres grandes categorías:

Las cuentas, por tanto, son totalmente líquidas. La diferencia entre ambas es que las cuentas corrientes pueden ser movilizadas mediante cheque y pagaré, mientras que en los depósitos a la vista es necesario efectuar el reintegro en ventanilla o a través de los cajeros electrónicos, pero no es posible ni el uso de cheques ni pagarés. Otra diferencia es que en los depósitos a la vista, el banco puede exigir el preaviso.

Los depósitos a plazo pueden ser movilizados antes del vencimiento del plazo, a cambio del pago de una comisión, que nunca puede ser superior en importe al montante de los intereses devengados.

Estos depósitos, dependiendo del tipo de cuenta, pagan unos intereses (intereses de captación).

Operaciones activas

La colocación es lo contrario a la captación. La colocación permite poner dinero en circulación en la economía; es decir, los bancos generan nuevo dinero del dinero o los recursos que obtienen a través de la captación y, con estos, otorgan créditos a las personas, empresas u organizaciones que los soliciten. Por dar estos préstamos el banco cobra, dependiendo del tipo de préstamo, unas cantidades de dinero que se llaman intereses (intereses de colocación) y comisiones.

Instituciones financieras de control

- Instituciones financieras de control

Son instituciones que regulan y controlan las actividades de intermediación financiera. En el Perú tenemos: el banco central de la reserva(BCR), la superintendencia de Banca i seguros(SBS) y la comisión nacional supervisora de empresas y valores(Conasev)

- Banco central de la reserva del Perú

Funciones

En la Constitución se indica que la finalidad del Banco Central de Reserva del Perú es preservar la estabilidad monetaria. El Banco Central anuncia una meta de inflación de 2,0 por ciento, con un margen de tolerancia de un punto porcentual hacia arriba y hacia abajo. Las acciones del BCRP están orientadas a alcanzar dicha meta. Además de establecer el objetivo del Banco Central, la Constitución también le asigna las siguientes funciones: regular la moneda y el crédito del sistema financiero, administrar las reservas internacionales a su cargo, emitir billetes y monedas, e informar periódicamente al país sobre las finanzas nacionales, y administrar la rentabilidad de los fondos.

Misión

Preservar la estabilidad monetaria.La inflación es perjudicial para el desarrollo económico porque impide que la moneda cumpla adecuadamente sus funciones de medio de cambio, de unidad de cuenta y de depósito de valor. . Más aún, al desvalorizarse la moneda con alzas generalizadas y continuas de los precios de los bienes y servicios, se perjudica principalmente a aquellos segmentos de la población con menores ingresos debido a que éstos no tienen un fácil acceso a mecanismos de cobertura contra un proceso inflacionario. De esta manera, al mantener una baja tasa de inflación, el BCRP crea las condiciones necesarias para un normal desenvolvimiento de las actividades económicas, lo que contribuye a alcanzar mayores tasas de crecimiento económico sostenido.

Principales objetivos

- Mantener la tasa de inflación anual en 2 por ciento con un margen de un punto para arriba y para abajo.

- Fortalecer el uso del Nuevo Sol.

- Expandir el uso de los pagos electrónicos.

- Contribuir con propuestas para fomentar el crecimiento sostenido de la economía, la estabilidad financiera y el desarrollo del mercado de capitales.

- Administrar eficientemente las reservas internacionales.

- Consolidar la institucionalidad del BCRP a fin de lograr la identificación de la sociedad con el Banco y su misión.

- Contar con procesos internos modernos, sustentados en desarrollos tecnológicos de avanzada, en los que prime la gestión integral de riesgos y la eficiencia.

- Promover una organización y cultura de excelencia basada en la orientación al usuario, la innovación, mejora continua de procesos, transparencia, cooperación y cumplimiento de metas.

- Mejorar la gestión del talento humano.

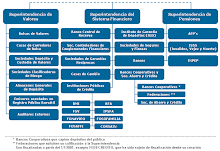

Tipos de Banco en el sistema Financiero

Slide 1

Universidad amazónica de pando Área de ciencias económicas Contaduría publica SISTEMA FINANCIERO NACIONAL 31/08/2009

Slide 2

Sistema Financiero Nacional Es el conjunto de entidades financieras autorizadas por la superintendencia, que cumplen el rol de intermediarios financieros entre la oferta y la demanda de recursos monetarios. 31/08/2009

Slide 3

INTEGRANTES DEL SISTEMA FINANCIERO NACIONAL 31/08/2009

Slide 4

INTEGRANTES DEL SISTEMA FINANCIERO NACIONAL POR OTRA EL (SFN) ALCANZA TAMBIEN A INTITUCIONES DE CARACTERISTICAS MUY ESPECIALES COMO SER: FONDOS FINANCIEROS CASAS DE CAMBIO ALMACENES DE DEPOSITOS COMPAÑÍA DE SEGUROS BOLSA DE VALORES ORGANISMOS NO GUBERNAMENTALES 31/08/2009

Slide 5

OBJETIVO DEL SISTEMA FINANCIERO 31/08/2009

Slide 6

ESTRUCTURA DEL SISTEMA FINANCIERO NACIONAL 31/08/2009 EL SISTEMA TINANCIERO ESTA FORMADO POR: MINISTERIO DE HACIENDA SUPER INTENDENCIA DE BANCOS BANCO CENTRAL DE BOLOVIA BANCOS NACIONALES Y EXTRANJEROS COOPERATIVAS MUTUALES DE AHORRO Y PERSTAMOS FONDOS FINANCIEROS CASAS DE CAMBIO ALMACENES DE DEPOSITOS COMPAÑÍA DE SEGUROS ENTIDADES FINANCIERAS EN LIQUIDACION COMISION NACIONAL DE VALORES ORGANISMOS NO GUBERNAMENTALES Ministerio de hacienda. Superintendencia de bancos. Banco Central de Bolivia. Bancos Central y Extranjeros. Cooperativas. Mutuales de Ahorro y Prestamos. Fondos financieros. Casas de Cambio. Almacenes de Depósitos. Compañías d Seguros. Entidades Financieras en Liquidación. Comisión Nacional de valores. Organismos no gubernamentales.

Slide 7

MINISTERIO DE HACIENDA A la cabeza del sistema financiero nacional se encuentra el Ministerio de Hacienda de acuerdo a la ley Nº 1788 denominada también ley de organización del poder Ejecutivo promulgado el 16 de septiembre de1997. Por otra parte, el articulo 4 de la ley del BCB establece que este debe tomar en cuenta la política del gobierno, al momento de formular sus propias políticas. 31/08/2009

Slide 8

FUNCIONES DEL MINISTERIO DE HACIENDA Formular, ejecutar y controlar la política presupuestaria y de contaduría del estado. Formular la política tributaria y establecer las normas para su cumplimiento. Coordinar con el BCB la política monetaria y crediticia 31/08/2009 8

Slide 9

SUPERINTENDENCIA DE BANCOS Y ENTIDADES FINANCIERAS 31/08/2009 Es una institución de derecho publico y de duración indefinida. Se rige por la disposiciones de la ley de Bancos y Entidades Financieras, su ley orgánica, estatutos y reglamentos (Art.152 ley1488).

Slide 10

OBJETIVOS Y ATRIBUCIONES 31/08/2009 OBJETIVOS ATRIBUCIONES

Slide 11

JURISDICCION ADMINISTRACION Y PRESUPUESTO 31/08/2009

Slide 12

BANCO CENTRAL DE BOLIVIA 31/08/2009

Slide 13

DIRECTORIO 31/08/2009

Slide 14

BANCO 31/08/2009

Slide 15

CLASIFICACION DE LAS COOPERATIVAS 31/08/2009

Slide 16

MUTUAL DE AHORRO Y PRESTAMO 31/08/2009 FONDO MUTUAL

Slide 17

FONDO FINANCIERO 31/08/2009 Un fondo financiero es una entidad financiera cuyo caudal o conjunto de bienes están destinados a servir para ciertas finalidades espéciales o determinada Los fondos financieros privados principales: Financiera Acceso. CAP Los andes. FFP Fassil. Fondo de la comunidad. Fie. Eco- futuro. Prodem.

Slide 18

CASA DE CAMBIO 31/08/2009 Es una entidad autorizada exclusivamente para realizar operaciones de compra-venta de manera extranjera, tanto de billetes, moneda como cheques y a realizar negociaciones mediante las cuales ceden a un tercero fondos que poseen en un punto distinto al lugar donde se efectúan la negociación.

Slide 19

ALMACEN DE DEPOSITO 31/08/2009

Slide 20

COMPAÑÍA DE SEGURO 31/08/2009 Es una entidad especializada en la protección contra los riesgos que corren las cosas asegurada. Entre las principales compañía de seguro tenemos: La Boliviana Ciacruz Bisa La Fenix Boliviana Illimani

Slide 21

ENTIDADES ESTATALES 31/08/2009

Slide 22

BANCO PRIVADO 31/08/2009

Slide 23

FONDESIF 31/08/2009 En septiembre de 1995 el supremo gobierno creo el Fondo de Desarrollo del sistema Financiero y de Apoyo al Sector Productivo con la finalidad de resolver los siguientes problemas.

Suscribirse a:

Entradas (Atom)